그동안 꾸준히 상승하던 화장품 업종이 혼조세를 보였다.

업종 전체가 큰 폭으로 조정을 보였는데, 이는 6월 화장품 수출이 전월비 감소한 점과 하반기 시작에 따른 섹터 순환매의 영향이 있었던 것으로 보인다.

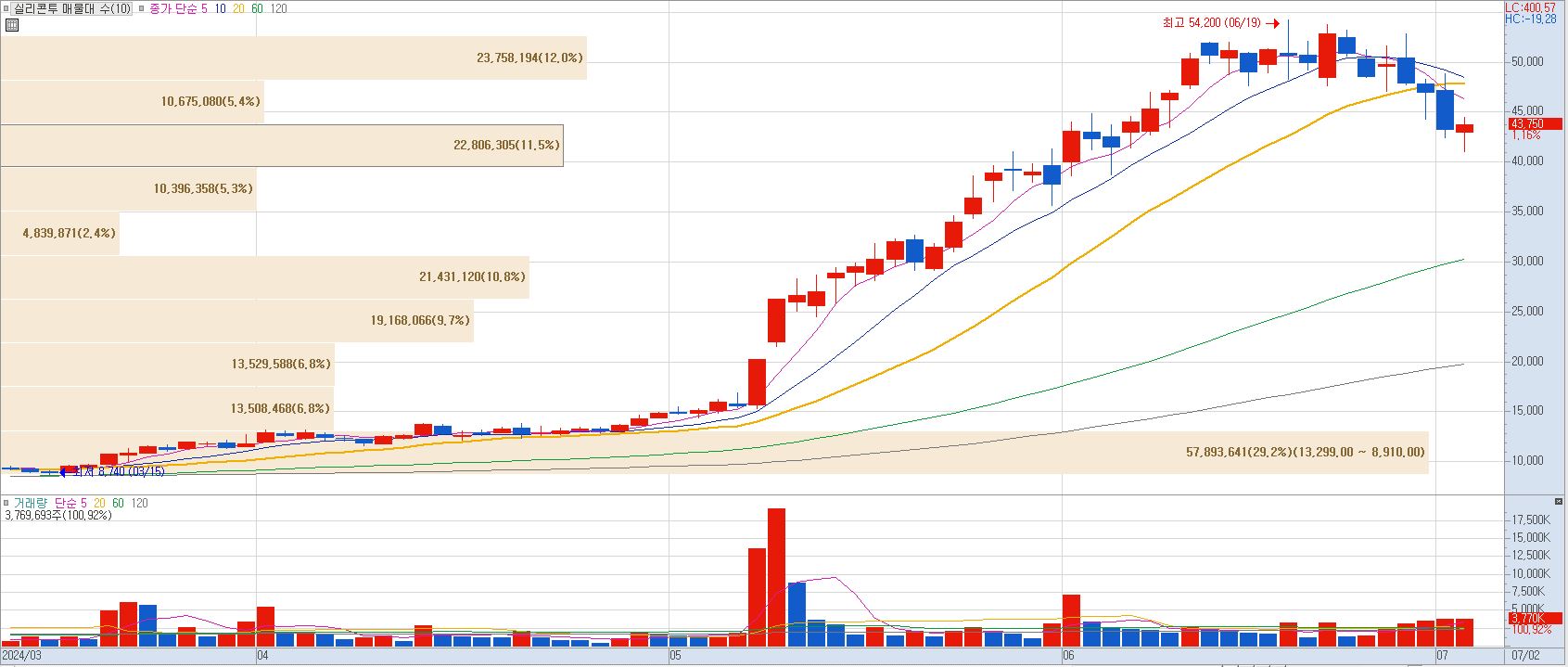

그동안 거침없이 상승했고, 그만큼 수급이 집중된 테마이다보니 이제 고점을 찍고 그 방향성이 꺾인 게 아니냐는 우려도 나오고 있다.

그중에서 대장주 역할을 했던 실리콘투에 대해서 한번 확인해 보자.

실리콘투 사업 개요

실리콘투는 K-Beauty 브랜드 제품을 자사 플랫폼을 통하여 전 세계 160여 개의 국가에 역직구 등을 통하여 판매하고, 기업 고객들에게 수출하고 있다.

해외 지사를 이용한 현지화 전략과 유통 회사 최초로 AGV(Automated Guided Vehicle) 물류로봇 시스템 기반으로 고도화된 물류 서비스를 제공하는 Retail/Wholesale 플랫폼을 운영하는 기업이다.

최근 한류 열풍과 더불어 한국 화장품에 대한 우수성과 그 매력에 빠진 해외 고객층들에 대한 제품 수요가 폭증하자 국내 화장품 업계가 전체적으로 그 혜택을 받고 있는데,

실리콘투는 현지 지사를 통해 더욱더 그 흐름을 가속화하고 있다.

지역별 특성을 고려하여 수백 개의 브랜드를 바탕으로 세계 각국의 소비자 니즈에 적절한 상품을 적시에 공급할 수 있게 하는 것이 실리콘투가 가지고 있는 핵심 역량이다.

그동안 우리나라 화장품업계의 주된 수출은 중국향이 대부분이었는데, 사드 보복과 동시에 한국화장품은 위기에 직면했다.

2021년을 기점으로 중국 매출이 급격히 하락하였고,

작년까지만 하더라도 화장품기업의 주가가 52주 신저가를 찍는 듯 사업의 존폐가 달려있다는 말이 나올 정도로 상황이 좋지 않았다.

하지만 K-Culture에 탑승하여 같이 퍼져나갔던 것이 결정적인 신의 한 수이지 않았나 싶다.

실리콘투의 사업은 우리가 해외직구를 하면서 수입했던 그런 과정을 역으로 설계했다고 생각하면 된다.

화장품 산업은 여타 기업 생산 분야와는 다르게 수직계열화가 전부 한국 내에 되어 있는데,

'제조 - 연구 - 원료 - 용기 - 브랜드 - 유통 등'의 모든 밸류 체인이 한국 내에 있어 글로벌 시장에 충족되지 않은 수요를 어느 곳보다 빠르게 응대하고 공급할 수 있게 되어있다.

실리콘투는 거기에 더하여 자동화 물류 시스템과 물류대행 서비스, Retail 플랫폼을 운영하고,

소셜미디어를 적극 활용해 실시간 주문과 다품종 소량재고를 운영할 수 있는 구조를 구축했다.

그래서 중국의 의존도가 높아서 허우적거리던 상황에서 미국 및 기타 국가들에 대한 매출 성장률을 늘려가면서 불황에서 탈출할 수 있었다.

실리콘투 재무 현황

불과 1분기 만에 작년 매출액의 반절가까이 도달했으며, 영업이익부터 비정상적인 상승을 했다.

분기 실적발표를 앞두고 당시 화장품산업에 대한 고점론이 대두된 상황이었는데, 실적으로 그 관점을 깨뜨려버렸다.

여타 산업이 앞으로 에 대한 기대감을 주가 원동력으로 삼았던 것과는 반대로 지금 당장 창출되는 실적과 앞으로의 성장률을 바탕으로 주가를 끌어올린 것이다.

2분기에도 실리콘투의 영업이익은 300억 원으로 전년동기 대비 191.53% 늘어날 것으로 전망하고 있다.

현재 추세로 간다면 올해 영업이익 1,000억 원 이상도 기대해 볼 만한 수준인 듯하다.

실리콘투 주가 전망

최근 고점을 찍고 하락추세를 보였는데, 오늘도 -5%가량 하락하다가 하락폭을 끌어올리면서 양봉마감했다.

6월 화장품 수출이 전월보다 둔화된 것으로 인한 업계 전체 실적 피크에 대한 우려감이 주가에 반영된 듯하다.

6월 화장품 수출은 6.55억 달러를 기록하였고, 전년 동월 대비 2% 성장하였고, 전월비 11% 감소했다.

이는 중국 수출이 올해 최저액을 달성했고, 미국 수출이 전월비 9% 감소했던 영향이다.

하지만 펀더멘털 자체에 이상이 있다고 보기는 어렵다.

2분기 화장품 수출은 21.1억 달러를 기록하여 전년동기대비 12%, 전분기비 8% 성장했다.

중국이 6월 더 부진했지만, 미국/일본/아시아 등의 고성장으로 공급국가를 다변화하며 건강한 수출을 이어나갔다.

과거에는 화장품산업이 중국 매출에 비중이 대부분이었지만, 최근은 글로벌 리밸런싱을 통한 다변화를 하고 있다는 점이 긍정적인 부분이다.

아직도 여전히 K-Beuty에 대한 수요는 강하게 감지되고 있고, 아마존 K뷰티 콘퍼런스를 처음 개최함으로써 여전히 한국 화장품에 대한 강한 수요와 비교 우위에 있는 인프라를 재확인할 수 있었다.

(추가적인 사항으로 최근 리스크로 대두되고 있는 화장품 규제 현대화법(MoCRA)과 관련해서는 작년부터 문제인식을 하면서 대비하고 있다고 한다.

현재 수출 국가 외에 중동쪽에도 매출이 발생하고 있는데, 지사 설립은 장기간 사업 계획을 통해 진행될 예정이고, 유럽은 현지 지사를 통해 매출이 활발히 발생하고 있다.

개인뿐만 아니라 B2B 사업을 활발하게 진행하고 있다.

단, 최근 해운업계에 대한 운임 상승으로 비용이 증가하는 리스크가 있는데, 실리콘투의 대부분은 선박으로 수출하다보니 리스크를 어느정도 보유할 수 있다.)

일시적인 하락은 구조적인 성장을 위한 조정이라고 생각하면 될 듯하다.

실적은 꾸준히 이어질듯하고, 수요는 여전히 증가하는 추세이다.

그동안 실리콘투의 주가가 많이 올라간 것은 분명 하나, K-Beuty 산업의 성장은 여전히 진행 중이다.

투자에 대한 판단과 책임은 투자자 본인에게 있습니다.

'주식' 카테고리의 다른 글

| 에코프로머티 기업 분석 및 주가 전망, 결국은 테슬라 때문인가 (1) | 2024.07.03 |

|---|---|

| 제우스 주가 전망(2), 왕이아니라 역적이었나? (0) | 2024.07.02 |

| 폴라리스오피스 기업 분석 및 주가 전망, 1.0 가냐? (0) | 2024.07.01 |

| 에스피지 기업 분석 및 주가 전망, 조정 다 받았다 (0) | 2024.07.01 |

| 솔루스첨단소재 엔비디아 납품 확정, 떡상 (2) | 2024.07.01 |